🔴 Notre conseil avant de comparer

Avant de choisir un crédits immobiliers, il est essentiel de comparer plusieurs offres. Un petit écart de taux peut représenter des dizaines de milliers de dirhams économisés sur toute la durée du prêt.

💡 Exemple concret :

Pour un crédit immobilier de 500 000 MAD sur 25 ans (300 mois) :

- À 5,10 %, la mensualité est d’environ 3247.37 MAD TTC

- À 4,50 %, elle descend à environ 3057.08 MAD TTC

📌 Économie totale : 57 087 MAD

Soit l’équivalent d’un salon complet, d’un grand frigo haut de gamme, et même de plusieurs mois de charges payées d’avance !

👉 Et oui, cette somme, vous la méritez, parce que vous avez pris le temps de bien comparer avant de vous engager.

✅ Comment bien comparer ?

Lorsque vous comparez des offres de crédit immobilier, ne vous arrêtez pas seulement au taux. Regardez toujours :

- Le Taux Effectif Global (TEG), qui inclut frais de dossier, assurance, etc.

- Le montant total remboursé à la fin du crédit

- Les pénalités en cas de remboursement anticipé

- Le type de taux : fixe, variable, ou capé

Méthode simple pour comparer :

- Faites des simulations pour le même montant et la même durée (ex. 500 000 MAD sur 25 ans)

- Comparez les mensualités

- Multipliez la mensualité × 300 → vous obtenez le coût total

Questions à poser impérativement :

- La mensualité inclut-elle l’assurance ?

- Y a-t-il des frais cachés (dossier, garanties, etc.) ?

- Est-il possible de rembourser par anticipation sans frais et sans restriction ?

👉 Un crédit immobilier est un engagement long terme. Chaque dirham compte. Comparez, simulez, posez des questions… et vous ferez une excellente affaire.

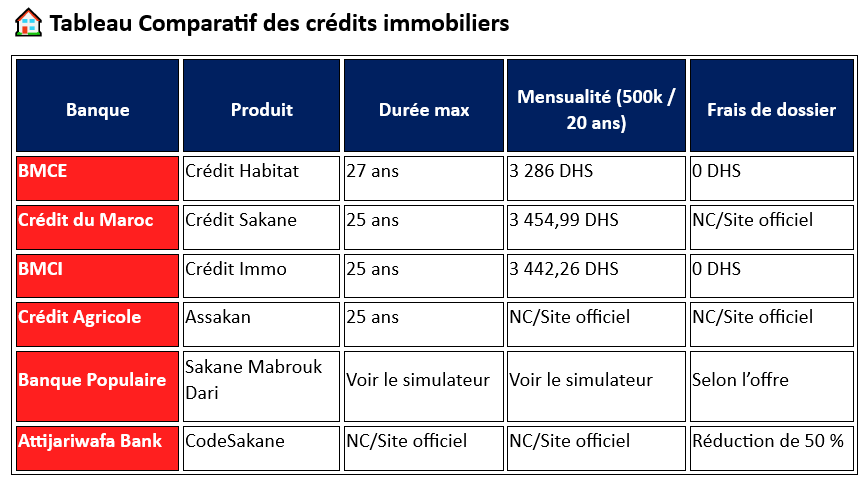

Comparatif crédit immobilier

Crédit du Maroc

✅ Offre recommandé :

☑Crédit Immobilier Sakane

✅ Montant :

☑ jusqu’à 100 % du coût du projet

✅Durée :

☑jusqu’à 25 ans

✅ Mensualité TTC (hors assurance) :

☑250 000 DHS / 20 ans : 1 727,49 DHS

☑500 000 DHS / 20 ans : 3 454,99 DHS

☑1 000 000 DHS / 20 ans : 6 909,97 DHS

✅ Caractéristiques :

☑ Taux : NC/Site officiel

☑Frais de dossier : NC/Site officiel

☑Assurance : non incluse dans les mensualités

☑Simulateur : disponible (par revenu mensuel)

Crédit Agricole du Maroc

✅ Offre recommandé :

☑ CAM Assakan

✅ Montant :

☑ jusqu’à 100 % du coût du projet

✅Durée :

☑ jusqu’à 25 ans

✅ Mensualité :

☑ NC/Site officiel aucun simulateur CI

✅ Caractéristiques :

☑Taux : NC/Site officiel

☑Frais de dossier : NC/Site officiel

☑Assurance : NC/Site officiel

☑Simulateur : en ligne (simulateur simple et généraliste )

☑Avantages : Remboursement jusqu’à 70 ans ,différé possible jusqu’à 12 mois

BMCI

✅ Offre recommandé :

☑ Crédit Immo

✅ Montant :

☑ jusqu’à 100 % de la valeur du bien

✅ Durée :

☑ jusqu’à 25 ans

✅ Mensualité TTC (avec assurance) :

☑250 000 DH / 20 ans : 1 721,13 DHS

☑500 000 DH / 20 ans : 3 442,26 DHS

☑1 000 000 DH / 20 ans : 6 884,52 DHS

✅ Caractéristiques :

☑Taux : variable selon la durée

☑Frais de dossier : 0 DH (gratuits)

☑Assurance : incluse

☑ Simulateur : en ligne, très détaillé et très Pro

BMCE

✅ Offre recommandé :

☑ Crédit Habitat

✅ Montant :

☑ NC/Site officiel ,Selon le profil

✅ Durée :

☑ jusqu’à 27 ans

✅ Mensualité TTC (hors assurance) :

☑250 000 DHS / 20 ans : 1 643 DHS/mois

☑500 000 DHS / 20 ans : 3 286 DHS/mois

☑1 000 000 DHS / 20 ans : 6 572 DHS/mois

✅ Caractéristiques :

☑ Taux HT indicatif : 4,5 %

☑Frais de dossier : 0 DH (gratuits)

☑Frais d’expertise : gratuits

☑Assurance : non incluse dans les mensualités

☑Simulateur : en ligne, très détaillé

☑Demande : 100 % en ligne

Attijariwafa Bank

✅ Offre recommandé :

☑CodeSakane

✅ Montant :

☑ jusqu’à 100 % du prix du bien

✅Durée :

☑ NC/Site officiel

✅ Mensualité :

☑NC/Site officiel

✅ Caractéristiques :

☑Taux : taux avantageux

☑Frais de dossier : réduction de 50 %

☑Assurance : taux avantageux

☑Simulateur : simulateur en ligne généraliste

☑Avantages :1Mois de pause (1 mois/an non prélevé),échéance modulable selon revenus, report possible en cas d’imprévu, crédit complémentaire disponible, et exonération de frais IR (restitution)

Banque Populaire

✅ Offre recommandé :

☑Sakane Mabrouk Dari

✅ Montant :

☑ déterminé selon votre salaire ( voir simulateur )

✅Durée :

☑ selon offre sélectionnée

✅ Mensualité :

☑ déterminé selon votre salaire ( voir simulateur )

✅ Caractéristiques :

☑Taux : affiché sur le simulateur via le site web

☑Frais de dossier : affichés sur le simulateur via site le web

☑Assurance : affichée sur le simulateur via le site web

☑Simulateur : simulateur complet et très PRO, considéré parmi les meilleurs simulateurs Crédit immobilier

🔔 Vous êtes un établissement bancaire ?

Si vous proposez une offre plus pertinente et utile pour nos utilisateurs que celles présentées dans ce comparatif, ou si vous souhaitez mettre à jour vos informations, vous pouvez nous écrire à : 📩 offres-partenariats@lecomparateur.ma

Notre priorité est d’offrir à nos visiteurs des données fiables, transparentes et à jour pour les aider à faire le bon choix.

*Mensualités à titre indicatif. À vérifier lors de la signature : TTC ou HT ? Assurance incluse ?

*Les informations présentées dans cet article sont fournies à titre indicatif. Elles peuvent changer selon plusieurs facteurs, notamment la catégorie socioprofessionnelle, l’âge, l’historique bancaire… et bien d’autres éléments propres à chaque profil

FAQ crédit immobilier au Maroc

Quel est le taux moyen d’un crédit immobilier au Maroc en 2025 ?

Les taux varient entre 4,10 % et 6,5 %, selon la banque, le profil , et la durée du prêt.

Quelle est la durée maximale pour un crédit immobilier au Maroc ?

La durée peut aller jusqu’à 25 ans, voire 30 ans dans certains cas.

Est-il obligatoire de domicilier son salaire pour obtenir un crédit immobilier ?

Souvent oui, car la domiciliation permet à la banque d’offrir un meilleur taux.

Quels sont les frais supplémentaires liés à un crédit immobilier ?

Frais de dossier, assurance décès-invalidité, hypothèque ou caution, en plus des intérêts.

Peut-on rembourser un crédit immobilier par anticipation au Maroc ?

Oui, mais des pénalités peuvent s’appliquer selon les conditions du contrat.

Faut-il un apport personnel pour un crédit immobilier au Maroc ?

Souvent Oui, la plupart des banques exigent un apport de 10 à 20 % du prix du bien.